Используемая сим карта не прошла проверку безопасности райффайзенбанка

Обновлено: 17.05.2024

Банки упрощают методы идентификации, но в результате растет объем мошенничеств с пластиковыми картами. Хотя закон защищает клиентов в таких случаях, фактически суд с банком может тянуться около года.

В Банки.ру обратился 33-летний москвич, который рассказал, как лишился более 350 тыс. рублей, украденных с кредитной карты и счета Райффайзенбанка в результате нехитрых действий мошенников. Плюс еще 10 тыс. составила комиссия банка, и около 30 тыс. набежало в процессе разбирательства как процент по кредиту. Эта история показалась нам интересной, потому что в связи с модными тенденциями в финансовой сфере она может оказаться массовой.

«Я и не думал, что кому-то может понадобиться кредитка и сим-карта»

33-летний москвич всегда проявлял предельную осторожность в обращении с финансами. Он заклеивал бумажкой код на обратной стороне пластиковой карты, никогда не пользовался мобильным банком на телефоне, предпочитал обслуживаться только в своем проверенном работодателем зарплатном банке — Райффайзенбанке.

Однако 21 апреля 2018 года стал жертвой мошенников. Познакомившись с общительными молодыми людьми, наш герой не ожидал подвоха. Кошелек он держал в кармане, а телефон не выпускал из поля зрения. «Я и не думал, что кому-то могут понадобиться не телефон, не деньги в кошельке, а защищенная ПИН-кодом кредитка и сим-карта», — рассказывает он.

Через несколько часов выяснилось, что из телефона украдена сим-карта, а из кошелька пропала кредитка. Оказывается, мошенники-профессионалы умеют извлекать «симку» из смартфона одним движением. После звонка в банк стало понятно, что буквально за полчаса преступники вывели со всех счетов клиента около 350 тыс. рублей.

Как это у них получилось?

ПИН-код вам больше не потребуется

Оказывается, некоторые банки, и среди них Райффайзенбанк, предельно упростили систему идентификации. Попасть в личный кабинет онлайн-банка теперь можно, не вводя ни логина, ни пароля.

Мошенники вставили в свой телефон украденную сим-карту, потом спокойно установили на нем мобильный банк «Райффайзена», ввели в форму входа не логин и пароль, а цифры с двух сторон карты и получили полный доступ ко всем счетам! У них не было дебетовой карты клиента, тем не менее с нее было переведено на кредитку 10 тыс. рублей накоплений. Также они украли порядка 170 тыс. с депозита. Часть денег сняли наличными в банкомате, а на 153 тыс. преступники купили в круглосуточном магазине «Евросеть» два iPhone X.

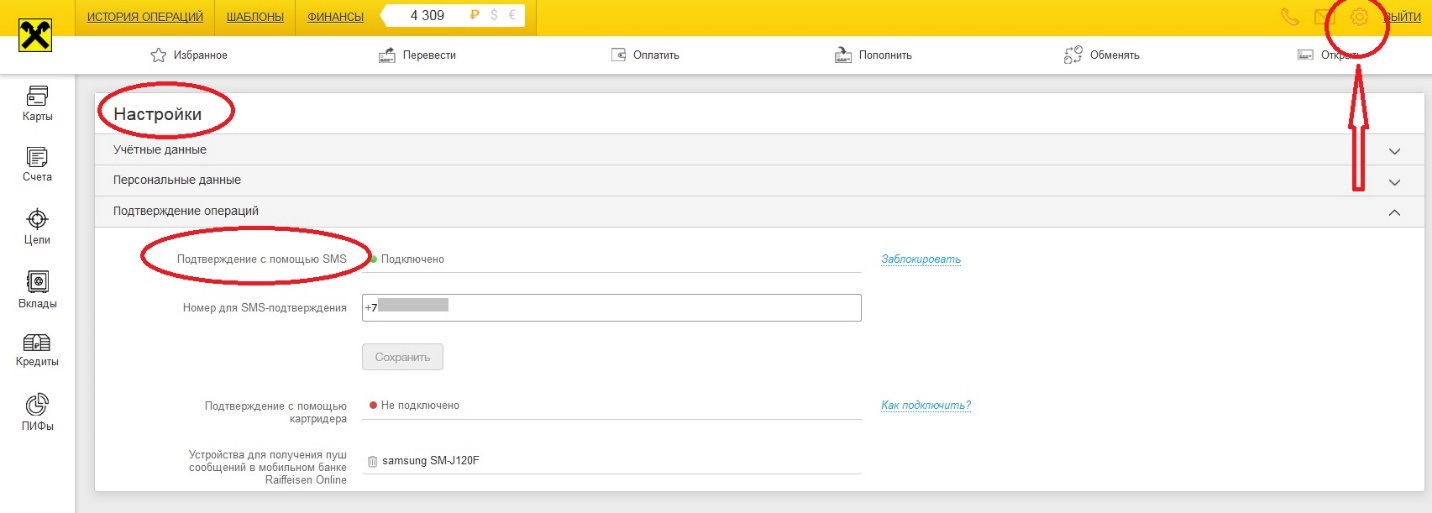

Оказывается, в Райффайзенбанке, если ввести в форму мобильного приложения цифры с двух сторон кредитной карты, то можно установить новый ПИН. Для этого не нужен ни старый код, ни пароль от личного кабинета, ни кодовое слово — никаких конфиденциальных данных не требуется.

Скоро сомнительные операции будут блокировать по закону

Уже в этом году должен вступить в силу закон, который обяжет банки блокировать на два дня сомнительные трансакции, если до клиента не удалось дозвониться.

Как пояснили Банки.ру в ЦБ, закон был принят 28 июня 2018 года и вступает в силу через 90 дней после дня его официального опубликования. «Закон обязывает банки приостанавливать трансакцию и блокировать карту в случае, если есть подозрения, что перевод выполняется не клиентом (держателем карты), а посторонним человеком. Срок приостановки и блокировки не может превышать два дня», — поясняют в Банке России.

Пока же банки делают это по своему усмотрению в соответствии с внутренними регламентами.

«Для удобства клиентов»

Райффайзенбанку ночной вывод через банкомат 210 тыс. рублей с кредитной карты подозрительным не показался.

Хотя клиент, по его словам, никогда не выводил наличные с кредитки, не считая одного раза, когда по ошибке снял 3 тыс. рублей не с той карты, банк не счел перевод гораздо более крупной суммы денег с кредитки мошенниками нетипичной сделкой. Только после ночной покупки айфонов, когда почти все деньги были потрачены, банк заблокировал карту. Преступники попытались перевести остаток на две банковские карты, но эти трансакции уже не прошли.

Сотрудник банка при личном разговоре объяснил пострадавшему, что идентификация упрощена для удобства клиентов, а ввод личных данных — пароля и логина или других дополнительных подтверждений — при наличии карты и телефона не требуется.

Официальный ответ Райффайзенбанка также был неутешительным для клиента: «Согласно п. 6.8.6 Общих условий обслуживания счетов, вкладов и потребительских кредитов граждан АО «Райффайзенбанк» в редакции, действовавшей на дату совершения операции (далее «Общие условия»), которые являются неотъемлемой частью договора, между Вами и банком, клиент несет ответственность за все операции, совершенные с использованием карты, до момента уведомления банка об утрате карты».

«В соответствии с п. 7 Тарифов по обслуживанию кредитных карт (далее «Тарифы»), являющихся неотъемлемой частью договора о предоставлении и обслуживании карты, комиссия за выдачу наличных с кредитной карты MasterCard Gold Package Credit в кассах и банкоматах банка, а также в банкоматах банков-партнеров составляет 3% от суммы перевода + 300 рублей. На основании вышеизложенного банк считает списание комиссии правомерным и не может удовлетворить Вашу просьбу о ее возмещении».

Полиция в помощь

После того как выяснилось, что наш герой потерял не только свои накопления, но и кредитные средства, он уведомил банк и отправился в ОВД Пресненского района писать заявление. Но уголовное дело возбудили только через месяц.

«Весь процесс необходимо контролировать. После того как я написал заявление, стал заниматься получением записей с видеокамер. Нужно было получить изображения с видеокамер в «Евросети» и офисе банка, где мошенники обналичили средства через банкомат», — рассказывает пострадавший.

Сотрудники «Евросети» охотно пошли навстречу. Они признали, что ночной покупатель показался им подозрительным. Записи с камер сохранили и, после того как следователь направил запрос, предоставили почти сразу.

Взаимодействовать с банком оказалось намного сложнее. За месяц он так и не предоставил полиции ни видеозаписи, ни номера карт, на которые пытались перевести деньги преступники. Только последние четыре цифры номеров этих карт. В кредитной организации сослались на банковскую тайну. По мнению пострадавшего, такая позиция нелогична: ведь если деньги переводили из его личного кабинета, как это может быть тайной от него самого?

В полиции рассказали, что количество аналогичных случаев растет, как грибы после дождя. Если раньше преступников интересовали телефоны, то теперь многие переориентировались именно на сим-карты. «Мошенники специально охотятся за клиентами банков, у которых есть такие же лазейки в системе безопасности» — так мне сказали в полиции», — говорит наш герой.

Безопасность или удобство?

Некоторые банки действительно отменили ввод ПИН-кода ради упрощения входа в личный кабинет. Впрочем, как показал мини-опрос Банки.ру, большинство крупнейших кредитных организаций все-таки сделали выбор в пользу безопасности — смена ПИН-кода без ввода пароля и старого «пина» у них невозможна ни при каких обстоятельствах. Уточнять о такой возможности нужно заранее, выбирая банк, в котором собираетесь открыть счет или завести кредитную карту.

«Мобильное приложение и веб-версия «Сбербанк Онлайн» не допускают смену ПИН-кода карты. Его можно поменять только в отделении банка при помощи сотрудника или в банкомате, зная текущий ПИН-код», — заявили в пресс-службе Сбербанка.

«В мобильном банке ВТБ клиент может получить ПИН-код только для своей новой карты. Для этого он должен полностью авторизоваться в мобильном приложении (пароль, Touch ID, Face ID). ПИН-код генерируется автоматически. Сменить его клиент может только в специальном разделе в банкомате ВТБ, проведя стандартную процедуру входа по своему паролю. Других способов сменить ПИН-код на карте нет», — сообщили в пресс-службе кредитной организации.

Нельзя войти без пароля и ПИН-кода в мобильную и онлайн-версию Росбанка. «Речь идет о безопасности и сохранности средств клиентов — одном из основных приоритетов Росбанка», — пояснили ситуацию в Росбанке.

В Ситибанке подобная ситуация также невозможна. «Для смены ПИН-кода недостаточно иметь при себе карту и телефон. В любом случае клиенту нужно будет войти в Citibank Online, где у него также запросят ID пользователя, статический пароль и одноразовый пароль. Практика показывает, что одномоментно получить доступ к этому перечню информации практически невозможно», — заявили в пресс-службе Ситибанка.

Закон защищает, но… не работает

В теории закон в случае такой кражи защищает клиента банка. Однако на практике он почти не работает.

Предположим, клиент все это сделал. В таком случае, говорится в комментарии ЦБ, «согласно п. 15 ст. 9, если оператор по переводу денежных средств исполняет обязанность по уведомлению клиента о совершенной операции и клиент направил ему уведомление в соответствии с ч. 11 ст. 9, то оператор по переводу денежных средств должен возместить клиенту сумму операции, совершенной до момента направления уведомления, — если не докажет, что клиент нарушил порядок использования ЭСП, что повлекло совершение операций без его согласия».

То есть у клиента есть целые сутки, чтобы сообщить о мошенничестве и вернуть деньги. Наш герой написал первое заявление в Райффайзенбанк прямо в день кражи. Но навстречу ему никто не пошел.

«Я обратился к менеджеру банка, которая вела зарплатный проект в компании. Она пообещала помочь. Но через три недели ответила, что ничем помочь не может, — говорит пострадавший. — Она позвонила и сообщила, что банк намерен требовать, чтобы я уплатил все долги по кредитной карте в полном объеме, а также оплатил банку комиссию на снятие наличных».

Комиссия составила около 10 тыс. рублей, плюс около 30 тыс. набежало в виде процентов, пока в банке разбирались с претензиями клиента. Он написал отдельное заявление в отделение Райффайзенбанка на отмену комиссии.

«24 мая мне позвонили и сказали, что готовы отменить комиссию. Но 25-го позвонили снова и ответили, что передумали. Они рекомендовали мне искать преступников и просить, чтобы комиссию за снятие возместили они», — жалуется клиент банка. Аудиозапись обоих разговоров он сохранил.

К сожалению, большинство пострадавших предпочитают не связываться с банками в таких спорных вопросах, чтобы не тратиться еще и на адвокатов.

«Как показывает судебная практика по гражданским делам, клиентам банков обычно отказывают в удовлетворении требований о взыскании убытков с кредитной организации в результате хищения денежных средств с банковских карт. У судов сформировалась позиция, что банки могут законно и обоснованно проводить операции по счету клиента до момента написания соответствующего заявления в банк. Формальным основанием отказа возместить похищенные деньги является нарушение владельцем карты так называемых «рекомендаций» или «порядка использования электронного средства», указанного в договоре на пользование банковским счетом, — поясняет управляющий МАБ «Адвокаты и бизнес» Дмитрий Штукатуров. — Имеет смысл рассмотреть альтернативный вариант решения данного вопроса в суде: не торопиться подавать иск о взыскании убытков с банка, а дождаться соответствующего иска от кредитной организации о взыскании задолженности и процентов и предоставить в суд документы по возбужденному уголовному делу с изложением фактов. В таком случае суд может отказать банку в его требовании».

Однако наш герой решил пойти до конца. Он готовится судиться и собирает пакет документов для подачи иска. Тем временем сотрудники Райффайзенбанка без предупреждения списали все остатки средств со счетов клиента. Звонят из банка по утрам и требуют перевести деньги. А юристы предупреждают, что судебный процесс может затянуться на много месяцев и даже на год.

Сотовые операторы 1 декабря не будут проводить массовую блокировку сим-карт, остающихся «анонимными», – крайний срок для их идентификации может быть продлен до 1 марта следующего года. Об этом «Ведомостям» сообщил собеседник, близкий к правительству, и подтвердил источник в руководстве одной из операторских компаний.

30 ноября – последний день, когда сведения об абонентах, использующих корпоративные сим-карты, должны быть внесены в Единую систему идентификации и аутентификации. Об этом говорится в поправках в закон «О связи» от 30 декабря 2020 г. (№ 533-ФЗ). До этого конечные пользователи корпоративных сим-карт были известны только компании, заключившей договор корпоративного обслуживания. Как ранее сообщал «Коммерсантъ», с 1 декабря могут быть отключены до 9 млн сим-карт не идентифицируемых операторами абонентов.

По словам одного из собеседников «Ведомостей», Минцифры консультируется сейчас по этой теме с операторами. Отвечая на вопрос о вероятности массовой единовременной блокировки корпоративных сим-карт, представитель пресс-службы Минцифры подчеркнул, что решение данного вопроса находится в зоне ответственности операторов связи в соответствии с требованием закона.

«Вместе с операторами сотовой связи мы ведем работу по исполнению норм ФЗ-533. Операторы совместно с Минцифры разъясняют корпоративным клиентам механизм его реализации и действия, которые крупные абоненты должны предпринять, чтобы оставаться на связи», – сообщил представитель пресс-службы Минцифры «Ведомостям». По его словам, «совместная работа позволит очистить рынок от серых сим-карт, снизить уровень мошенничества, защитить граждан от спама, а их данные – от кражи».

Представители сотовых операторов также не демонстрируют решимости отключить всех, кто не успел пройти идентификацию, с 1 декабря. «Число активаций корпоративных карт постоянно растет, – сообщила «Ведомостям» пресс-секретарь Tele2 Дарья Колесникова. – Tele2 сделала процедуру максимально понятной и безболезненной для b2d-абонентов. Мы рассчитываем, что все наши клиенты продолжат пользоваться услугами связи». Представитель «Мегафона» воздержался от комментариев. А представитель МТС Алексей Меркутов отметил, что оператор намерен выполнять нормы действующего законодательства.

По состоянию на середину дня 30 ноября идентификацию прошли не все абоненты, которым это следует сделать, констатирует собеседник в одном из операторов. Отключение этих сим-карт с 1 декабря фактически означает потерю клиентов, констатирует сотрудник другого оператора: «Поэтому операторы не заинтересованы в единовременных массовых отключениях».

1 декабря операторы заблокируют более 16 млн SIM-карт в связи с поправками в закон «О связи». Все дело в том, что пользователи не спешат вносить информацию о них в Единую систему идентификации и авторизации (ЕСИА) на портале Госуслуг.

Номер заблокирован: с 1 декабря сотовые телефоны россиян отключат из-за закона о «серых» сим-картах

Проблемы могут возникнуть у среднего и малого бизнеса, а также у людей, много лет пользующихся сим-картами, оформленными на юрлицо. Последним следует зарегистрировать сим-карту самостоятельно, переоформив ее на себя.

При этом для сим-карт, установленных в оборудовании «интернета вещей», в том числе в банкоматах, навигаторах, счетчиках, датчиках мониторинга и т. п., предусмотрен другой срок.

Они могут столкнуться с блокировкой, если своевременно не подадут необходимые сведения на портал Госуслуг. Это следует сделать до 1 марта 2023 года.

Как избежать блокировки своей SIM-карты и не остаться без связи с 1 декабря

1. Для активации корпоративного номера у сотрудника должна быть подтверждённая учётная запись на портале Госуслуг»

2. Юрлицо или ИП, в котором выработаете должны передать сведения оператору связи

Что делать если заблокировали сим-карту и не работает онлайн банк с 1 декабря 2021

Допустим, если владелец сим-карты купил номер в переходе метро или с рук, то организация не сможет подать его данные или передаст недостоверные, потому что находится в неведении. Данные будут тщательно перепроверяются. С 1 декабря 2021 года абоненты приобретавшие сим-карты без документов рискуют остаться без связи.

В случае возникновения каких-либо вопросов по теме необходимо обращаться к персональному менеджеру, закрепленному в Вашей организации, или на специальную выделенную линию в центр поддержки клиентов вашего сотового оператора, например Билайн - 8 (800) 700-06-28.

С развитием информационных технологий растёт и количество мошенников. Надёжные банки регулярно проводят мониторинг новых систем безопасности, разрабатывают свои способы защиты, а после тщательного тестирования внедряют в свою систему. В Райффайзенбанке большое внимание уделяется именно созданию безопасного и надёжного доступа в онлайн-банк.

Сегодня мы проверим на практике, как работает новая система безопасности в последней версии Райффайзен-Онлайн. Ранее мы рассказывали, что клиент может получить код доступа в систему в любом банкомате при помощи своей пластиковой карты или в отделении АО «Райффайзенбанк». Временный пароль необходимо будет заменить самостоятельно на более сложный.

Чтобы избежать несанкционированного доступа в личный кабинет клиента, время работы после авторизации в нём ограничено: по истечении 35 минут логин и пароль клиент вводит повторно. Это необходимо, чтобы посторонний человек не смог продолжить сеанс, сев за ваш компьютер.

Ещё один способ надёжной защиты — это push-подтверждения по денежным операциям. Если на смартфоне установлено приложение мобильного банка, одноразовый код генерируется без участия сотового оператора и приходит только на телефон, где авторизовано приложение онлайн-банка. Такой способ подтверждения операций надёжнее sms-кодов. К слову, первым на рынке России этот сервис запустил Райффайзенбанк. Подробнее о работе мобильного приложения можно узнать в нашем прошлом материале по ссылке.

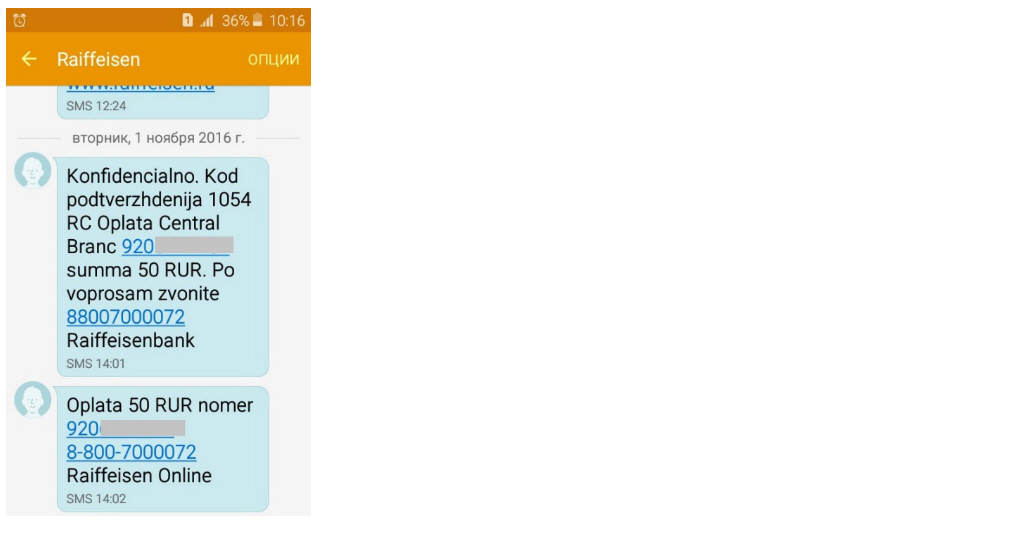

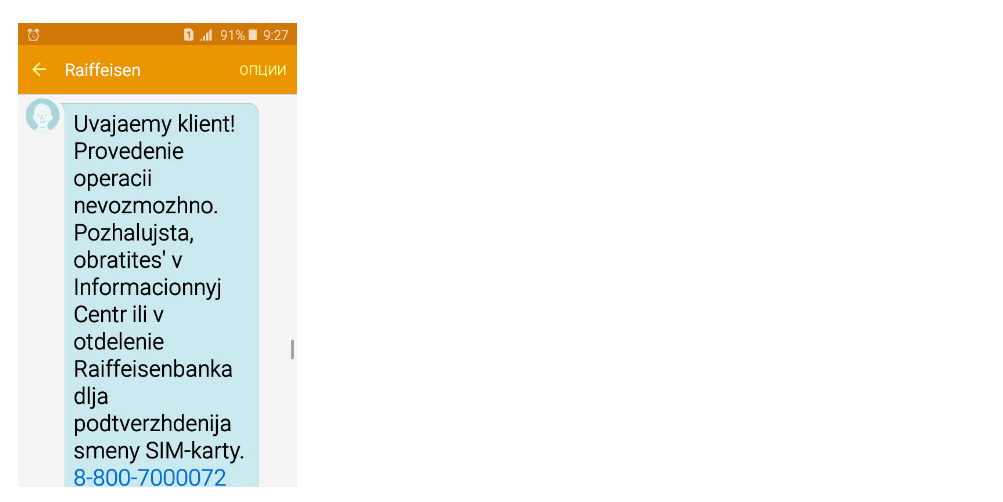

Система распознала смену ID sim-карты и создала преграду на пути возможного мошенника. Чтобы не допустить списания денег посторонними людьми, Райффайзенбанк ограничивает доступ к ресурсам. Процедура подтверждения смены sim-карты для настоящего пользователя не занимает много времени, но исключает риск мошенничества.

А главное, запомните, что зачастую именно мы сами даём мошенникам шанс поживиться. Будьте внимательны и не передавайте конфиденциальную информацию посторонним. Мы также рекомендуем вам пройти специальный тест-викторину «Станете ли вы жертвой мошенника?». Узнайте распространённые виды кражи электронных денег, чтобы не попадаться на изощрённые уловки мошенников.

Читайте также: