Как отключить финансовую защиту в ренессанс кредит в личном кабинете в приложении

Обновлено: 19.09.2024

Банки, как и СК, пытаются любым способом заработать на своих клиентах. Они усердно навязывают сопутствующие услуги при выдаче кредита. Поэтому нужно знать, как отказаться от страховки «Ренессанс Жизнь». Чтобы вернуть деньги, необходимо знать об условиях возврата.

Можно ли вернуть страховые взносы

Страхование жизни является добровольным. Согласно ст. 16 закона «О защите прав потребителей», никто не в праве его навязывать.

Примечание! Если берется автокредит, то обязательным является КАСКО, но не страхование жизни.

Но чаще банк отказывает в выдаче займа, пока клиент не подпишет договор страхования. Так финансовое учреждение пытается защититься от невозврата кредита. В принципе и клиент получает выгоды. Он страхует свою семью от убытков в случае смерти или утраты трудоспособности, но при этом кроме выплаты займа, он должен еще платить страховые взносы, что слишком затратно.

Навязывание страхования довольно часто происходит в банках, которые сотрудничают с СК. Примером может стать «Ренессанс Кредит» банк. Его сотрудники являются страховыми агентами СК «Ренессанс Жизнь». Соответственно, обратившись за займом, нужно быть готовым к тому, что придется брать страховку.

Вернуть страховку по кредиту, взятому в «Ренессанс Кредит», бывает тяжело. Страховая сумма может быть выплачена не в полном объеме или же вовсе страховщик откажет в возвращении денежных средств (если это предусмотрено соглашением).

Примечание! Оформляя страховку, нужно внимательно читать договор, особенно то, что написано мелким шрифтом.

Важно знать, как правильно отказаться от страховки по кредиту . Это можно сделать до или после получения кредита. Чем раньше расторгнуть договор страхования, тем лучше, большую сумму удастся вернуть.

Если требовать возвращение денег после окончания действия соглашений, то на компенсацию рассчитывать не стоит. Выплата составит 0,00 рублей.

До оформления кредита

Если сотрудники будут не слишком настаивать на услуге «Ренессанс страхование», то можно отказаться. Законных оснований не выдавать кредит у них нет, как и прав заставлять оформлять полис.

В «период охлаждения»

Если договориться с банком не удалось, и страховка была оформлена, нужно как можно быстрее писать заявление на возврат.

С мая 2016 года действует закон, согласно которому можно вернуть уплаченные страховые деньги в полном размере в течение 14 дней. Этот срок получил название «период охлаждения». Эти 2 недели даны для того, чтобы заемщик мог написать отказ от страховки «Ренессанс Жизнь». Обязательно нужно подавать письменное заявление.

Важно! Деньги будут возвращены в течение 10 дней, но только если не было страхового случая.

При досрочном и плановом погашении

Как вернуть страховку по кредиту «Ренессанс кредит», если заем удалось погасить раньше? Забрать деньги при досрочном погашении можно, но если это прописано в договоре. Сумма к получению будет меньше, нежели уплаченная при оформлении кредита.

Можно ли вернуть страховку при плановом погашении? Нет. Срок окончания кредитного договора совпадает с прекращением действия страховки.

Для каких видов страхования возможен возврат

Отказываться от страхования можно, если речь идет о таких видах страхования:

- транспортных средств ;

- финансовых рисков;

- недвижимости;

- жизни, в том числе защиты от несчастных случаев и болезней; подробнее про страхование жизни можно почитать здесь ;

- ДМС.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Если заемщик подпишет такое соглашение, то оспаривать его придется в суде.

Как вернуть деньги

Нужно как можно быстрее произвести отмену действия страховки жизни. Первый делом нужно писать заявление об отказе.

Где принимают заявки

Заявление нужно предоставить страховой компании. Это можно сделать тремя способами:

Последний способ отправки стоит использовать в самом крайнем случае, поскольку документация может быть отправлена на возврат из-за неправильного оформления.

Документы и заполнение заявления

Чтобы вернуть деньги по страховке от СК «Ренессанс Жизнь», необходимо предоставить такую документацию:

- заявление по форме (бланк можно скачать здесь );

- копию паспорта;

- реквизиты для получения денежных средств;

- копию страхового и кредитного договора.

Очень важно правильно составить заявление. Если в нем будет отсутствовать нужная информация, процесс затянется.

Образец заполненного заявления можно скачать здесь . В нем должно быть указаны реквизиты страховщика, ФИО заемщика, паспортные данные, контакты, причины возврата страховки.

Какую сумму можно вернуть

Если обращаться в «Ренессанс» в течение 2 недель после оформления страхования, то можно получить всю сумму. При более позднем возвращении, когда договор вступит в силу, удастся вернуть только часть денег.

Что делать при возникновении проблем с возвратом

Проблемы с возвратом денет по страхованию жизни – не редкость, в том числе и в СК «Ренессанс». Если страховщик не выполняет свои обязательства, то можно обратиться в контролирующие органы. Существуют 3 организации, куда можно подать исковое прошение:

- центральное отделение банка, где брался кредит;

- Центральный банк России;

- суд.

В первые 2 инстанции лучше обращаться в «период охлаждения». Обязательно на руках должна быть копия заявления с датой обращения в страховую компанию.

Если дело удастся выиграть, то заемщик сможет получить не только страховую сумму, но и пеню, издержанную в СК.

К сожалению, у заемщиков возникает масса проблем с расторжением договора и возвратом денежных средств. Вернуть деньги не всегда удается, поэтому лучше отказываться от страхования жизни до подписания каких-либо соглашений.

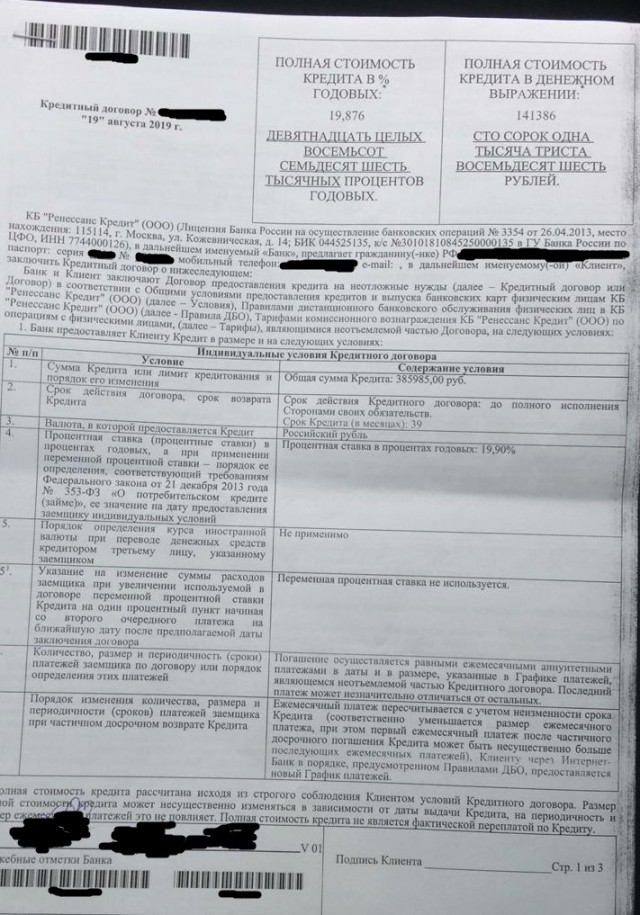

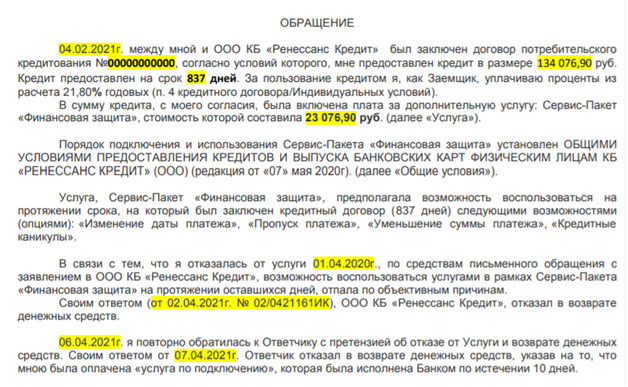

Нашим клиентом был заключен кредитный договор с ООО КБ «Ренессанс Кредит» на сумму 385 985 руб. сроком на 39 месяцев под 19,90 % годовых.

Изучим п. 2.1.1 кредитного договора.

В рамках вышеуказанного договора была предоставлена некая дополнительная услуга Сервис-Пакет «Финансовая защита», списана часть кредита в размере 62 985 руб. в качестве оплаты комиссии за данную услугу.

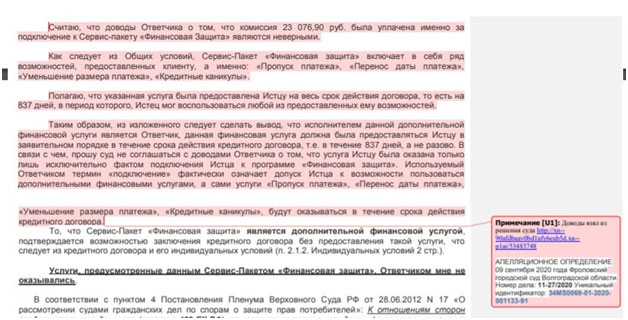

В рамках Сервис-Пакета «Финансовая защита» по Кредитному договору Банк предоставляет Клиенту следующие возможности: «Изменение даты платежа», «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания». Данные опции позволяют клиенту банка пропустить очередной ежемесячный платеж, уменьшить сумму ежемесячного платежа, изменить график платежей и т.д.

Данная дополнительная услуга актуальна в случае нестабильного финансового положения. Если же Вы платите исправно и в срок согласно графику платежей, то уплаченную комиссию можно вернуть.

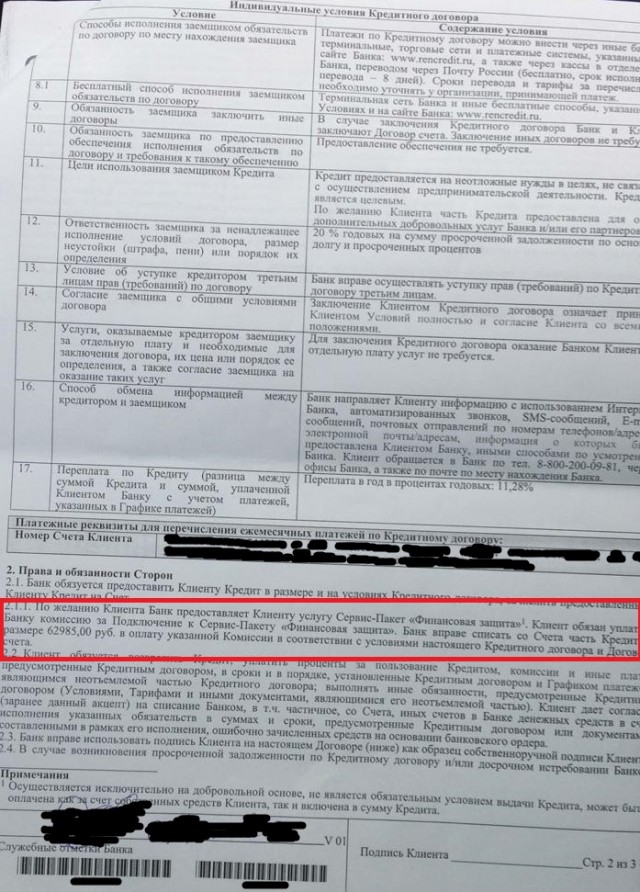

Рассмотрим Общие условия предоставленгия кредитов.

Обратимся к Общим условиям предоставления кредитов и выпуска банковских карт физическим лицам ООО КБ «Ренессанс Кредит».

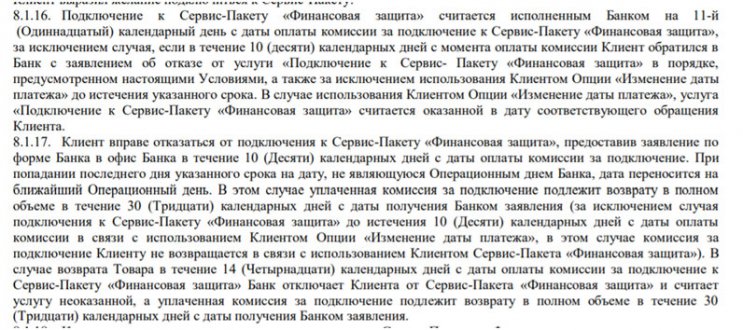

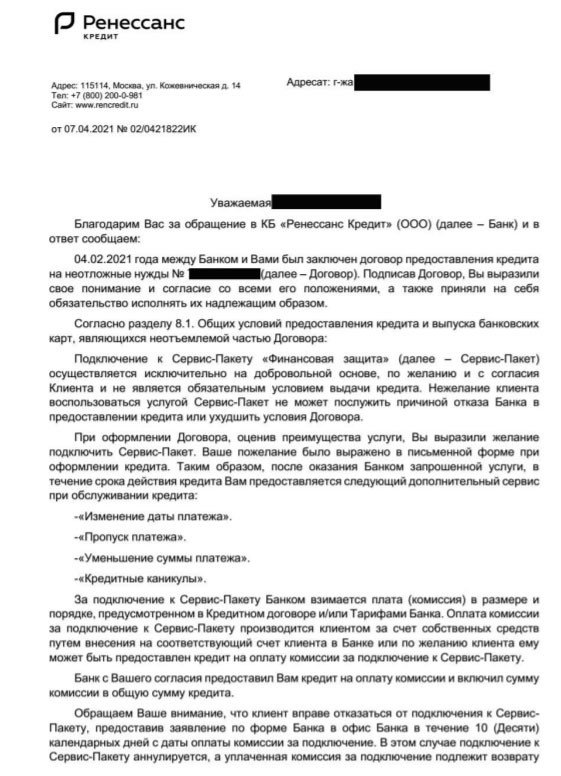

Согласно п. 8.1.17 данных условий: «Клиент вправе отказаться от подключения к Сервис-Пакету «Финансовая защита», предоставив заявление по форме Банка в офис Банка в течение 10 (Десяти) календарных дней с даты оплаты комиссии за подключение. В этом случае подключение к Сервис-Пакету «Финансовая защита» не осуществляется, а уплаченная комиссия за подключение подлежит возврату в полном объеме в течение 30 (Тридцати) календарных дней с даты получения Банком заявления (за исключением случая подключения к Сервис-пакету «Финансовая защита» до истечения 10 (Десяти) календарных дней с даты оплаты комиссии в связи с использованием Клиентом опции «Изменение даты платежа», в этом случае комиссия за подключение Клиенту не возвращается в связи с использованием Клиентом Сервис-пакета «Финансовая защита»).».Юристы ООО «ЮК «ГРАНИ РИСКА» составили соответствующее заявление на отказ от данной дополнительной услуги. Клиенту была возвращена уплаченная комиссия в размере 62 985 руб.

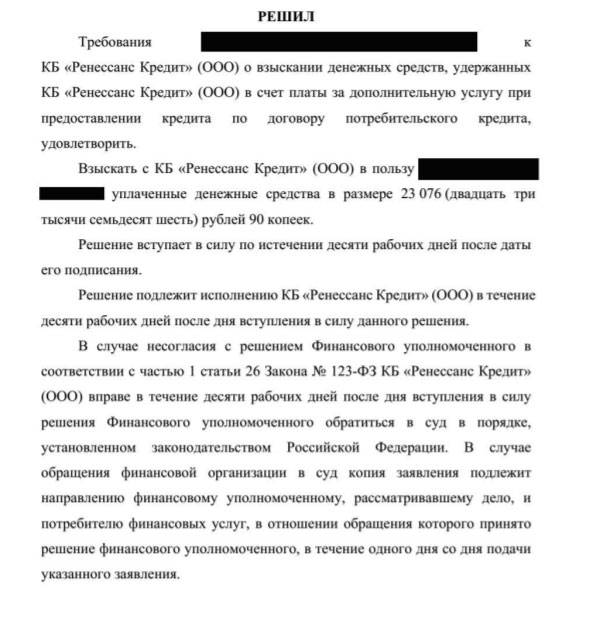

Инструкция по возврату денег за Сервис-пакет Финансовая Защита Ренессанс Кредит. Проанализируем процесс обращения к финансовому уполномоченному для отказа от платных услуг по кредиту.

В этом году начали действовать многие нововведения, которые направлены на урегулирование отношений в сфере финансовых услуг. С начала этого года заемщикам прежде, чем составлять исковое заявление в суд по дополнительным платным услугам, необходимо составить обращение к финансовому уполномоченному. Данное лицо занимается решением вопросов в сфере финансовых услуг в досудебном порядке. Существует установленный порядок, который рекомендуется соблюдать.

В представленной статье подробно рассмотрен возврат денег за Сервис-пакет Финансовая Защита Ренессанс Кредит и обращение к финансовому уполномоченному. Предлагаем ознакомиться с подробной инструкцией актуальных действий для защиты своих прав в досудебном порядке.

Анализ документов по кредиту Ренессанс Кредит

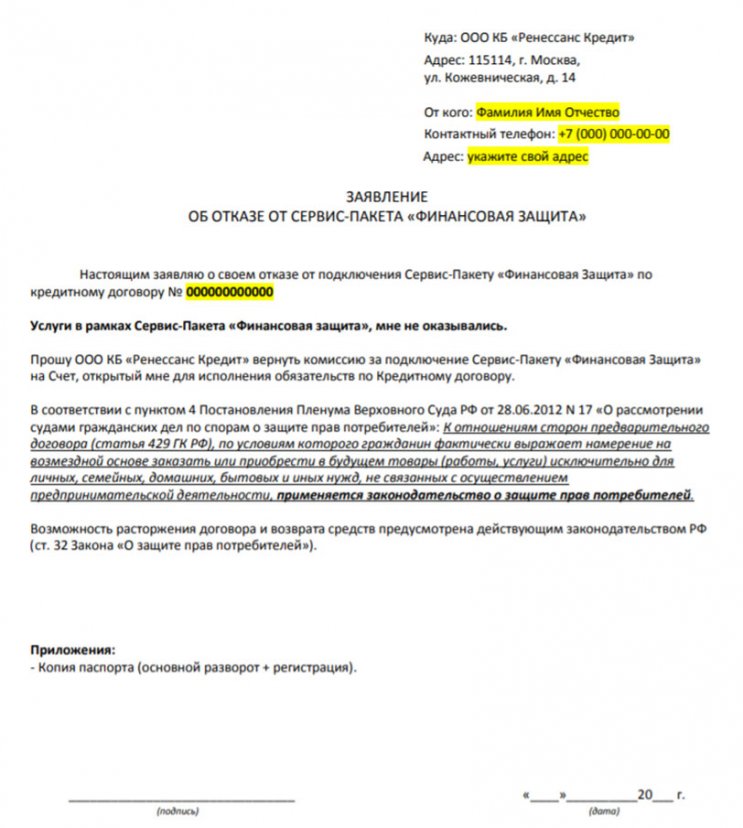

- Составление стандартного заявления на возврат средств.

- Подготовка досудебной претензии.

- Обращение к финансовому уполномоченному.

Только после этого можно обращаться с иском о защите прав потребителей. Мы предлагаем ознакомиться с процессом возврата денег за сервис пакет «Финансовая защита» Ренессанс Кредит. Проанализирует процедуры обращения к финансовому уполномоченному на конкретном примере. Изначально необходимо тщательно изучить индивидуальные условия кредитования, в частности аспекты формирования процентной ставки и другие моменты:

Рекомендуем обратить внимание на формулировку, что банк предоставляет услугу и взимает за это плату. Отказаться от услуги можно в установленный срок 10 дней, на нашем сайте представлена статья, в которой проанализированы нюансы возврата денег в «период охлаждения». Однако, в данном случае, "Сервис-пакет Финансовая Защита" страховкой не является. Информация о порядке отказа от услуги указана в общих условиях предоставления кредитов:

Составление заявления при возврате денег за сервис-пакет «Финансовая защита» после истечения десятидневного периода

Если заемщик обращается в установленные сроки, то в большинстве случаев банк принимает отказ, возвращает денежные средства. В рассматриваемом примере заемщик, несмотря на пропуск установленных сроков, составит заявление в произвольной форме:

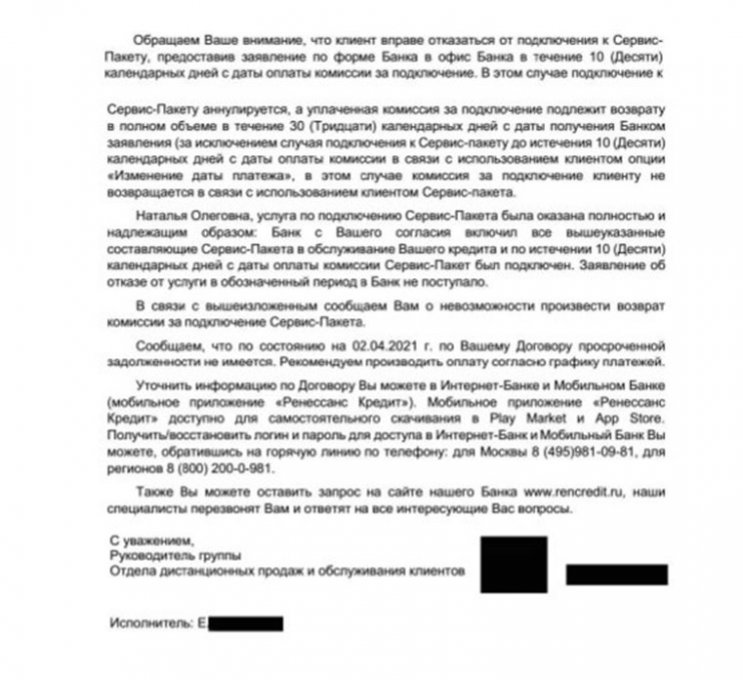

От кредитно-финансовой организации был получен следующий ответ:

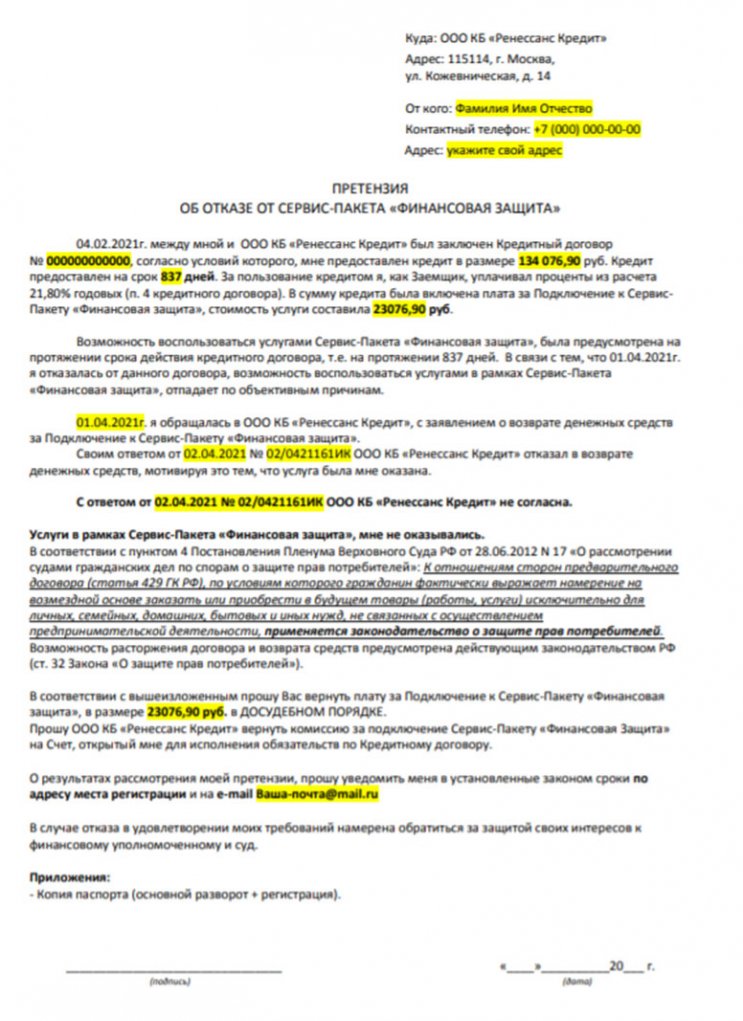

Банк отказывает в возврате денежных средств, так как истек 10-дневный срок. Далее мы подготавливаем претензию, в которой выражаем несогласие с тем, что вернуть средства можно только в указанный период. Составление документа выполняется в производственной форме, ознакомиться с примерным текстом можно далее:

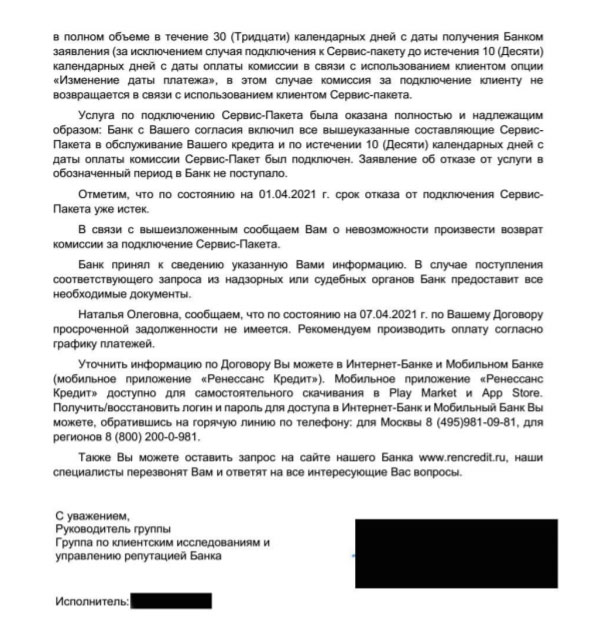

На претензию был получен повторный ответ финансового учреждения:

Снова банк указывает, что они продают только подключение к сервис-пакету, а не услугу, хотя ее действие равно периоду кредитного соглашения. Также указано, что пропущены установленные сроки. После выполнения этих этапов можно смело готовить обращение в следующую инстанцию.

Подготовка обращения к финансовому уполномоченному для возврата денег за Сервис-пакет Финансовая Защита Ренессанс Кредит

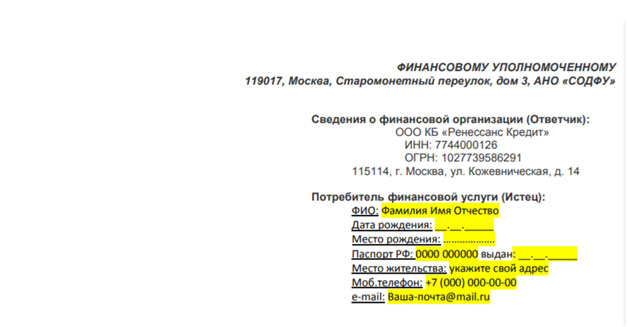

Для подачи документов изначально необходимо зарегистрироваться на официальном сайте финансового уполномоченного, который представлен по ссылке. На интернет-ресурсе также доступна информация о порядке подачи.

Важно! Финансовый уполномоченный занимается делами только финансовых организаций, оказывающих финансовые услуги. Решение вопросов по сертификатам, картам автопомощи на дорогах, иных опций нужно также урегулировать в судебном порядке.Итак, приступим к составлению обращения. Первым шагом является составление шапки обращения:

Далее подробно расписываем ситуацию, наши действия:

Прописываем правовую аргументацию позиции:

Ознакомиться с доводами можно по ссылке.

Указываем позицию по поводу действия ст. 32 «Закона о защите прав потребителей». С подробным правовым обоснованием можно ознакомиться по ссылке.

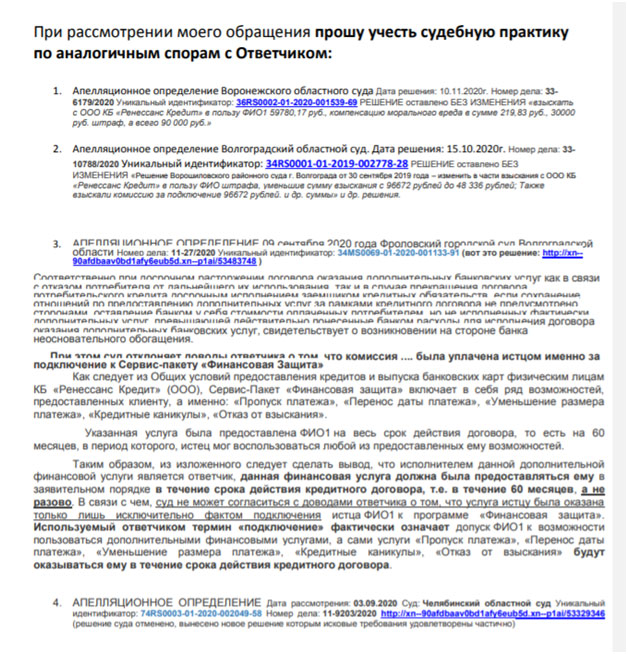

С положительной судебной практикой по этому вопросу можно ознакомиться по ссылке.

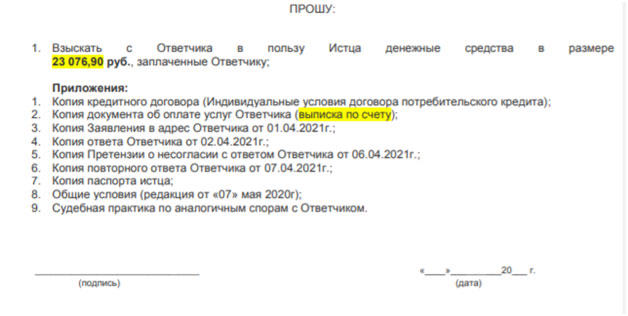

Прописываем пункт «Прошу», добавляем следующие приложения:

Также обращаем внимание финансового уполномоченного на действующую судебную практику:

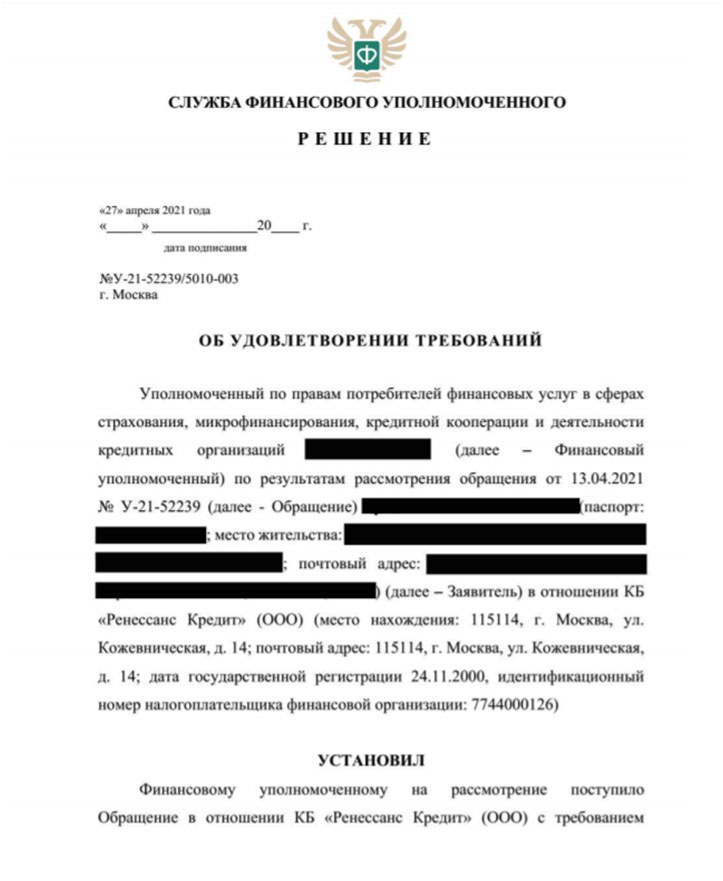

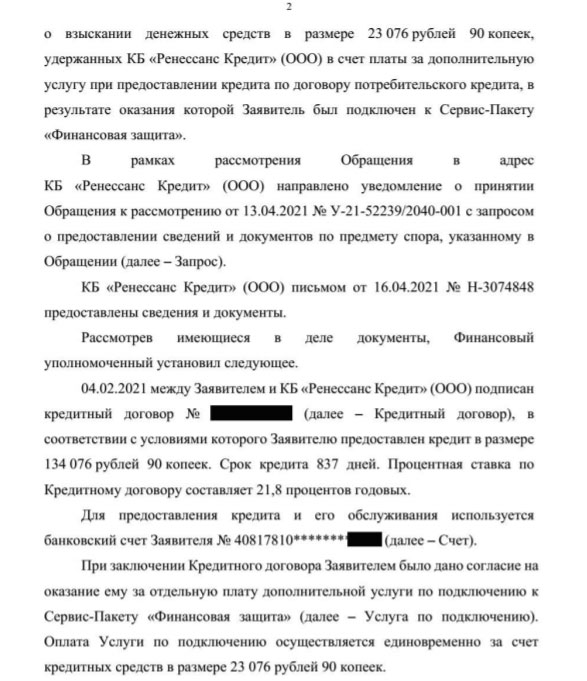

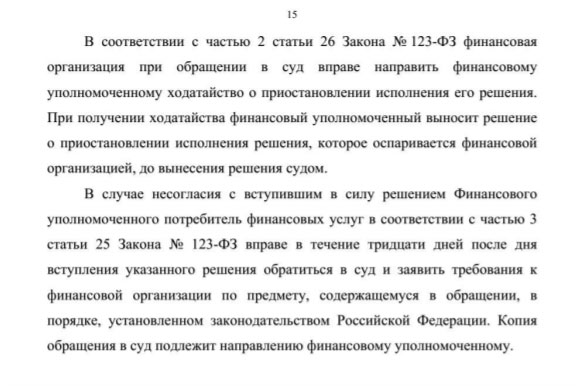

Далее мы приводим итоговое решение финансового уполномоченного:

Далее приводится подробная аргументация, что изначально банк не включил уплаченную сумму в кредитный договор, хотя подобные изменения должны быть учтены по 353-ФЗ. Данный аспект является нарушением прав заемщика, далее приводим итоговое решение:

Обращение к финансовому уполномоченному при возврате денег за Сервис-пакет Финансовая Защита Ренессанс Кредит – это процедура, которая поможет отстоять свои права в досудебном порядке. Важно учитывать, что до составления документа, необходимо обратиться в банк с заявлением, а потом с претензией. Только после этого можно обращаться за решением финансового уполномоченного.

Если вам требуется профессиональная помощь при подготовке документов при отказе от платных услуг, страховок, то вы можете получить консультацию по телефону: 8 (977) 444-00-50. Оказываем услуги комплексной поддержке при отказе от подобных опций.

Также вы можете ознакомиться с подробной инструкцией, представленной в видео-формате.

Пришел ко мне доверитель с очень интересным кредитным договором с ООО КБ «Ренессанс Кредит». А за ним еще один. Стала я разбираться, смотреть и пытаться понять: за что же Банк удерживает такие суммы? И вот что я выяснила.

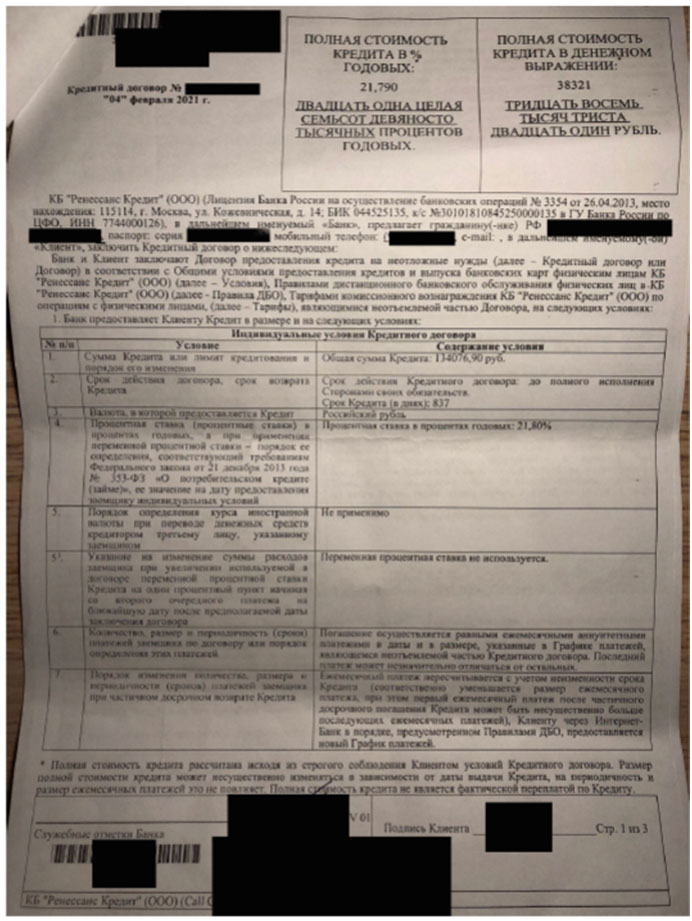

В кредитный договор между Банком и Заемщиком было включено условие о подключении Заемщика к услуге Сервис-Пакет «Финансовая Защита». Данное условие закреплено п. 2.1.2 кредитного договора, согласно которому комиссия за подключение к указанной услуге составляет от 60 000,00 руб. и выше. Платеж совершается единовременно, а срок действия услуги равен сроку действия кредитного договора.

Вышеуказанная услуга включает в себя:

1. Услуги Пропуск платежа

2. Услуги Изменение даты платежа

3. Услуги Уменьшение суммы платежа

4. Услуги Кредитные каникулы

5. Услуги Отказ от взыскания

Никаких приложений и пояснений в отношении самой услуги Сервис-Пакет «Финансовая защита» Банком представлено не было, на сайте ООО КБ «Ренессанс Кредит» информацию найти также не удалось.

Изучив судебную практику, я поняла, что ситуация не в нашу пользу, так как решения выносят в пользу Банка. Рассказала об этом честно доверителям. Но ими все равно было принято решение подавать исковое заявление в суд. А там: «Как суд решит».

Подала я исковое заявление, дождалась даты судебного заседания. Шла с полной уверенностью проиграть дело, а потому решила просто выразить все свое недовольство в сторону Банка и той вопиющей наглости, с которой они навязывают, а впоследствии снимают денежные средства со счетов Заемщиков просто за возможность написать заявление в Банк о «пропуске платежа», «изменении даты платежа» и т.д.!

После моей пламенной речи судья очень заинтересовалась такой несправедливостью и начала более глубоко изучать природу данной услуги. И вынесла решение в нашу пользу! Вот тут и началась новая судебная практика по данному спору!

Банк решил не сдаваться и подать апелляционную жалобу. Изучая ее, я не переставала удивляться противоречиям Банка самому себе.

Во-первых, Заемщик не отрицал заключение договора. Довод Банка о согласовании условий кредитного договора, стоимости и порядке оказания услуг был абсолютно неуместен. В исковом заявлении и в решении суда речь велась не о кредитном договоре в целом, а лишь о пункте договора, обязывающем Заемщика уплатить денежные средства Банку за дополнительную услугу. В целом речь шла о конкретной услуге. Однако, Банк почему-то принял для себя решение доказать, что заключался кредитный договор в целом. Так этого никто и не отрицал!

Во-вторых, Банк утверждал о том, что «условия договора полностью соответствуют требованиям закона». Однако, Банк самостоятельно, не основываясь на нормах закона, в неких Общих условиях установил срок для отказа от дополнительных услуг – 10 дней. Более того, даже поставил данный отказ под условие – заявление должно быть подано по форме Банка!

Данные условия, как в совокупности, так и в отдельности каждый ограничивают потребителя в реализации его прав! А это уже прямо противоречит действующему законодательству. У Банка нет полномочий устанавливать сроки для отказа от дополнительных услуг и для установления своей, специальной формы для отказа от данных услуг.

Более того, Особые условия, на которые постоянно ссылался Банк, не выдавались Заемщику изначально и не имеются в свободном доступе на сайте Банка, как он это утверждает.

В-третьих, утверждение Банка о том, что «на момент обращения Заемщика с отказом от услуги Банк оказал услуги в полном объеме – подключил Клиента к Сервис-Пакету «Финансовая Защита», получил плату…» просто не соответствовали действительности.

Фактически же Банк удержал с Заемщика денежную сумму за оказание услуги. Оказана ли услуга на самом деле? В чем заключается оказанная услуга? Со стороны Банка не было представлено никаких доказательств и конкретных пояснений. Банк лишь голословно утверждал об оказании некой услуги, которая в принципе не регулируется законом, не предусмотрена другими банками и в целом не нужна была Заемщику изначально.

Более того, Банк утверждал, что «Сервис-Пакет «Финансовая Защита» - это не услуга, а приобретение дополнительных возможностей (прав)». Так что же такое Сервис-Пакет «Финансовая Защита» на самом деле по мнению самого Банка? Услуга, которая не является услугой? Заемщик купил у Банка некие права? Права на что? Законно ли продавать права Клиентов Банка самим Клиентам? Конечно же нет!

В-четвертых, обосновывая свою позицию, Банк изначально называл Сервис-Пакет «Финансовая Защита» услугой, а потом стал утверждать, что это не является дополнительной платной услугой Банка. Указывал также на то, что «Банк предоставляет Клиенту дополнительные возможности (права)». Но это же абсурд!

В заявлении о подключении к Сервис-Пакету «Финансовая Защита» этот продукт именуется именно УСЛУГОЙ Банка, а не каким-то эфемерным правом, как полагал Банк.

Так, в самом заявлении о подключении к Сервис-Пакету «Финансовая Защита» указано следующее: «Банк обращает Ваше внимание, что Сервис-Пакет «Финансовая Защита» является дополнительной услугой…».

Таким образом, Банк сам установил, что Сервис-Пакет «Финансовая Защита» является дополнительной платной услугой Банка и его довод о том, что Сервис-Пакет «Финансовая Защита» - это не услуга, противоречит всем доводам и домыслам Банка.

Следует обратить внимание, что Заемщик вправе обратиться в любой Банк, с которым у него заключен кредитный договор, с любым заявлением. В том числе с заявлением об изменении даты платежа, о предоставлении ему кредитных каникул, о переносе даты платежа и т.д. Кредитная организация не имеет права отказать потребителю в принятии от него какого-либо заявления. В то время как Банк ставит под условие написание его Заемщиками заявлений подобного рода. О какой законности и уж тем более оплате можно вести речь в такой ситуации?

Исходя из содержания п. 2.1.2 кредитного договора «исполнитель получает вознаграждение именно за услугу предоставления доступа к дополнительным возможностям – Подключение к Сервис-Пакету «Финансовая Защита», дальнейшее пользование Заемщиком любыми опциями данного Сервис-Пакета является безвозмездным», следует также вывод о том, что Заемщик оплатил ВОЗМОЖНОСТЬ НАПИСАТЬ ЗАЯВЛЕНИЕ В БАНК!

Но Банк снова утверждает, что указанный Сервис-Пакет «Финансовая Защита» является услугой, хотя ранее отрицал, что это услуга. Снова некая неопределенность в собственных выводах, заключениях и возражениях.

Далее Банк утверждал, что «после подключения Банком Заемщика к Сервис-Пакету «Финансовая Защита» обязательства Банка в данной части договора следует считать исполненными». Но подтверждений тому, что Заемщик все таки был подключен к Сервис-Пакету «Финансовая Защита» Банк представить не смог. Так как никаких следов подключения к данной услуге нет! Есть только факт списания денежных средств и все!

В-пятых, Банк решил «пройтись» по претензии, поданной Заемщиком в его адрес об отключении от Сервис-Пакета «Финансовая Защита». Банк утверждал, что претензия «не соответствует действительности и опровергается письменными доказательствами, представленными Банком. Заемщик в досудебной претензии не указал претензий к качеству оказанной Банком услуги, претензий не предъявил».

А какие можно было предъявить претензии Банку о переводе денежных средств? О какой претензии и некачественно оказанной услуге можно априори вести речь в данном случае? Претензий в части качества удержаний денежных средств у Заемщика не имеется. Денежные средства качественно и оперативно были списаны со счета Заемщика. И на этом все качества и оперативность закончились.

Заемщик действовал в рамках закона, опираясь на Закон РФ «О защите прав потребителей» и отказ его соответствовал требованиям в первую очередь законодательства, а не придуманным самим Банком неким правилам, не только не соответствующим закону, но и в целом ему противоречащим.

Также Банк утверждал, что «обращение Заемщика нельзя считать досудебным обращением применительно к данному делу» на том основании, что в обращении отсутствует отсылка к ст. 32. Закона РФ «О защите прав потребителей».

Но Закон РФ «О защите прав потребителей» не содержит каких-то обязательных условий и требований к предъявляемым потребителям претензиям. Основное в претензии – это четко сформулированное требование потребителя. В данном случае Заемщик четко сформулировал свои требования – отключить его от Сервис-Пакета «Финансовая Защита» и вернуть уплаченные денежные средства в полном объеме. Именно это и является предметом спора. О каком несоответствии можно вести речь в данном случае?

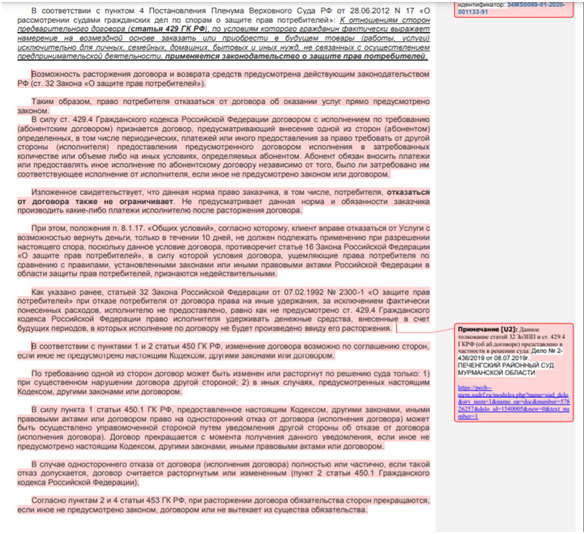

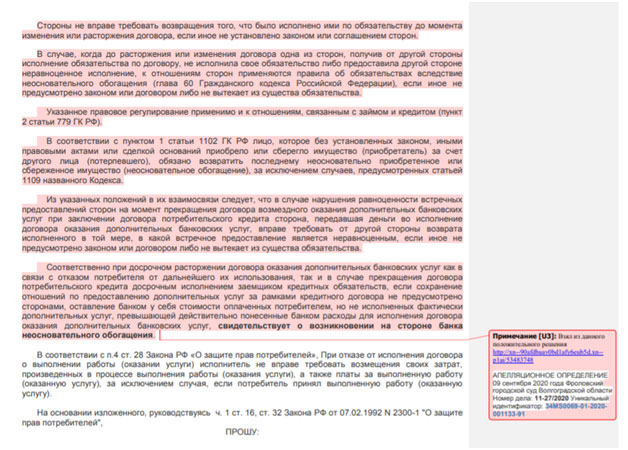

В завершении хотелось бы дополнить, что суд при вынесении решения счел 10-дневный срок для отказа от услуги несостоятельным, мотивируя это тем, что «возможность реализации права сторон на односторонний отказ от исполнения договора императивно установлена ст. 32 Закона РФ «О защите прав потребителей», а потому указанный в Общих условиях срок не может быть ограничен соглашением сторон».

Доводы Банка о том, что Сервис-Пакет «Финансовая Защита» не является услугой, а кредитный договор является смешанным договором, надуманны и противоречат ФЗ «О потребительском кредите (займе)».

Таким образом, Банк, включив в кредитный договор условие о перечислении денежных средств за услугу Сервис-Пакет «Финансовая Защита» не изменил существа кредитного договора. Банк просто в стоимость кредита включил оплату за Сервис-Пакет «Финансовая Защита», предоставил Заемщику некие дополнительные опции в рамках кредитного договора, но не более. Никаких признаков смешанного договора в рассматриваемом случае не имеется.

Также отказ Заемщика от дополнительной услуги Банка основан на нормах Закона РФ «О защите прав потребителей».

Так, согласно п. 3 ст. 16 Закона РФ «О защите прав потребителей», потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Именно это право и реализовал Заемщик в своей претензии Банку. На которую Банк впоследствии ответил отказом. Это и послужило основанием для обращения в дальнейшем в суд с исковым заявлением.

В общем, суды апелляционных инстанций также поддержали нас в данной ситуации. Высказали Банку свое недовольство их новым способом обмануть простых граждан (прямо так и было сказано судьей при рассмотрении апелляционной жалобы!), и мои доверители получили назад денежные средства в полном объеме. А плюсом был для них потребительский штраф, пени и неустойки, которые мы также не забыли указать в исковом заявлении! В итоге Банк вернул своим Заемщикам в 1,5 раза больше, чем мог бы вернуть в досудебном порядке!

Читайте также: