Как отказаться от страховки ренессанс жизнь по кредиту в мтс банке после получения кредита

Обновлено: 19.09.2024

Многие россияне, которые обращались в банк за кредитом , сталкивались с тем, что их убеждали одновременно оформить страховку. Еще 3-5 лет назад страховые полисы фактически навязывались, сейчас банки действуют тоньше - при согласии на страхование кредит может быть выгоднее по условиям. Напомним, в каких случаях можно отказаться от страховки по кредиту в 2021 году и как это сделать.

Как отказаться от навязанной услуги, когда договор уже подписан?

Если вы все-таки решили вернуть деньги за страхование после подписания договора, то это возможно не во всех случаях. Вам следует учесть следующие моменты:

- Отказ от страхования возможен лишь в течение двух недель со дня оформления и подписания договора . По прошествии четырнадцати дней полностью возвратить свои деньги будет невозможно.

- Если договор будет расторгнут, то банки могут поднять процентную ставку. Довольно часто встречается ситуация, когда оплата страхования становится дешевле, если выплачивать кредит в соответствии с графиком, без погашения раньше срока.

- Отказ возможен лишь от необязательного страхового договора.

- Для кредитов, которые заключены после 1 сентября 2020 года, возможен возврат части страховой премии при досрочном погашении.

Закон о страховании в 2021 году

Учащение случаев навязывания услуг вынудило законодателей ввести новый закон. ЦБ РФ запретил кредитным организациям навязывать страховку и обязал страховые компании предоставлять возможность отказа от своих услуг. Заемщику следует принять во внимание следующие нюансы законодательства:

- Не от каждого вида страхования можно отказаться.

- Период охлаждения ограничен по времени.

- Кредитные компании стараются сделать процесс отказа от страховки более сложным.

Разновидности страховок, от которых можно отказаться

Российским законодательством установлено два вида страховок для кредитования – это обязательная страховка и необязательная страховка. Для каждой из них предусмотрены различные обязательства. При ипотечном кредитовании заемщик не имеет права не страховать недвижимость от порчи и т.д. Страховой полис на имущество может быть оформлен при займе для иного залогового имущества.

Если речь идет об обязательном страховании, его отмена возможна только после полного закрытия займа. При условии, если ипотечный кредит был закрыт до наступления указанного в договоре срока, можно вернуть какую-то часть средств. В других случаях отказаться от страхования возможно, но при условии, что в документации есть соответствующие пункты. Очень часто данные моменты не оговариваются.

Стоит также помнить - вы имеете право отказаться от договора обязательного страхования, если решили сменить страховую компанию. В банке могут навязать невыгодную страховку - такой полис можно вернуть и оформить аналогичную. страховку в другой компании. Главное, чтобы новый страховщик соответствовал требованиям данного банка.

Виды страхования, которые кредитные организации предлагают оформить добровольно:

- Личное страхование.

- Титульное страхование.

- Остальные необязательные виды страхования.

При добровольном страховании можно получить назад свои денежные средства, соблюдая определенные условия.

Какой вид страхового полиса можно не приобретать

Заемщик вправе не соглашаться на такие виды страхования, все они исключительно добровольные:

- Страхование жизни.

- Страхование от болезни, несчастного случая, сокращения или полной потери трудоспособности.

- ДМС.

- Страхование имущества (кроме обязательного - например, для ипотечного кредита).

- Страхование гражданской ответственности.

- Страхование рисков в отношении финансов.

Виды кредитования, при которых отказаться от страховки невозможно:

- Автокредит – ОСАГО, КАСКО;

- Ипотечное кредитование.

Если говорить о кредитах на покупку автомобиля , многие банки в 2021 году не требуют наличия КАСКО. Условия автокредитов в последнее время стали более лояльными. ОСАГО необходимо всегда и к кредиту, строго говоря, никак не привязано - такой страховой полис должен быть у любого водителя.

В случае с ипотекой, напомним, обязательным является только страхование имущества.

«Период охлаждения» по законодательству

Первоначально кредитное страхование заменяло комиссионную выплату за обслуживание счетов. Отменить страховой полис кредитной организации было очень сложно. Государству необходимо защищать права потребителей, поэтому было отведено некоторое количество времени, за которое потребитель мог отказаться от страхования. Это время называется «периодом охлаждения».

Возврат своих средств за ненужную услугу стал возможен летом 2016 года. Первоначально данный период составлял всего пять рабочих дней. Такого срока заемщикам оказалось недостаточно, поэтому с начала 2018 года ЦБ РФ продлил этот срок до четырнадцати календарных дней.

В течение двух недель страховая компания обязана принять полис обратно и возместить страховую премию целиком. Если только не наступил страховой случай.

Коллективное страхование – еще одна навязанная услуга

Когда ЦБ РФ ввел период охлаждения, многие кредитные организации начали задействовать другие схемы. Например, навязывать заемщикам договоры коллективной страховки. Все документы хранятся у страховщика и у кредитной компании, которая и является выгодоприобретателем. Заемщику предлагается оформить договор страхования, за который впоследствии взимается плата.

Вернуть средства за коллективную страховку при кредитовании гораздо труднее. Сотрудники кредитных организаций довольно часто прибегают к обману и иногда даже отказывают в выдаче займа, если клиент не хочет приобретать страховой договор. Возвратить свои средства будет возможным лишь через суд.

С 2019 года целый ряд кредитных организаций перестали пользоваться схемами с применением услуги коллективного страхования. Таким образом, кредитные организации решили повысить свой авторитет среди собственных клиентов и привлечь новых. На вашем кредите могла быть использована схема с договором коллективного страхования, если он был оформлен с 2016 по 2019 год. Следует уточнить это в документации по займу.

Можно ли не приобретать страховой полис в 2021 году?

В 2021 году банки используют новую стандартную схему - процентная ставка по кредиту ощутимо (на 4-6 п.п.) ниже, если заемщик согласен на страхование жизни, здоровья и утраты трудоспособности. Если на обычных условиях ставка по кредиту для вас будет 15% годовых, при согласии на страховку это будет уже 9-10% в год.

С финансовой точки зрения оба варианта - со страховкой и без - примерно равны. Общая сумма переплаты во многих случаях почти не отличается. Но мы рекомендуем подсчитать заранее, что для вас выгоднее, если стоит задача максимально сэкономить на обслуживании кредита.

Такое страхование при получении потребительского кредита - дело исключительно добровольное. На решение банка по кредиту ваше согласие или несогласие никак не влияет. Вы можете отказаться от такой страховки сразу.

Если отказаться от страховки позже (например, в период охлаждения), банк просто повысит процентную ставку. Это будет указано в кредитном договоре и это совершенно законно.

Как отказать в приобретении страховки во время оформления займа?

Лучшим вариантом для заемщика будет отказаться от приобретения страховки еще на этапе оформления договора. Необходимо сообщить менеджеру о том, что вы не хотите приобретать страховку, указать это в заявлении, и обратить на это внимание в договоре.

Не забывайте! Отказаться от обязательного страхования нельзя ни во время оформления договора, ни после. Максимум - сменить страховую компанию.

Вернуть деньги за страховой полис во время периода охлаждения

Нередко встречаются случаи, когда при получении займа без приобретения страхового полиса менеджер «запугивает» клиента повышенными процентными ставками, или же вовсе отказывает в оформлении займа. По итогу, заемщику приходится согласиться на условия банка, и тогда он тратит собственные деньги на ненужные услуги. На самом деле вернуть деньги во время периода охлаждения не так уж и сложно.

Вот простая инструкция по отказу от страховки:

- Подготовьте заявку и обязательные документы (например, договор кредитования, договор страхования, и т.д.). Бланки документации и пакет необходимых бумаг можно уточнить на онлайн-сайте страховой компании.

- Передайте подготовленные бумаги в страховое агентство. Вручить документацию можно при личной встрече в офисе или передать бумаги в банк, где брался кредит.

- Получите решение и выплату. На проверку ваших документов у страхового агентства есть всего десять дней.

Если страховая компания отказала или просто проигнорировала обращение заемщика, то клиент может подать на страховое агентство в суд. Суд вынудит банк компенсировать заемщику уплаченные за страховку деньги. Кроме этого, суд может взыскать штраф с кредитной организации или страховщика в пользу потребителя за отказ добровольного возврата средств и потребовать выплатить клиенту компенсацию, равную половине от суммы, потраченной на полис.

Претензию в ЦБ РФ можно подать следующими способами:

- Официальное письмо.

- Электронное письмо через «Интернет-приемную» ЦБ РФ.

Сумма, потраченная на страховку, будет возвращена полностью в период охлаждения.

Как возвратить средства за страховку по прошествии «периода охлаждения»?

По истечении выделенных государством четырнадцати дней возвратить свои средства будет невозможно почти во всех случаях. Законодательство не сможет обязать страховую компанию выплатить потраченные клиентом деньги, если он размышлял над отказом больше положенного срока. Вернуть свои средства после окончания периода охлаждения возможно, только если это прописано в бумагах по кредитованию.

Вернуть какую-то сумму, потраченную на страховку, можно будет при досрочном погашении кредита. И только при условии, что он был получен начиная с 1 сентября 2020 года.

Возврат средств за страхование, если кредит погашен досрочно

Если заемщик досрочно погасил кредит, то риски кредитной организации становятся неактуальны до истечения срока действия полиса. В связи с этим у клиента банка встает законный вопрос о возврате части суммы за ненужный полис. Если кредит был получен на пять лет и на такой же срок оформлена страховка, то при погашении займа через один год компенсация могла бы быть существенной.

В таких случаях все зависит от даты получения кредита. Для договоров, которые оформлены начиная с 1 сентября 2020 года, действует новый порядок - заемщик может вернуть часть страховой премии за неиспользованный период страхования. При этом должно соблюдаться три дополнительных требования:

- Страхование добровольное и оформлено одновременно с получением кредита.

- Страховой случай не наступил.

- Кредит погашен полностью.

Сложнее тем, кто получил кредит до 1 сентября 2020 года и досрочно погашает его сегодня. На таких заемщиков новый порядок не распространяется. Им нужно ориентироваться на судебную практику:

- возврат части страховой премии возможен только если страховое возмещение по договору привязано к сумме долга;

- если возмещение никак с суммой долга не связано, а срок страховки не привязан к погашению кредита, досрочное погашение задолженности не позволяет отказаться от полиса и вернуть часть денег.

Можно ли возвратить деньги после закрытия займа в срок

Если клиент закрыл свой кредит в соответствии с графиком, то и срок действия страхового полиса тоже истекает. Попытки возвратить уплаченные за страховой полис средства в данной ситуации практически бесполезны. Страховая компания не нарушила условий договора и выполнила предоставленные услуги. Претензий к ней просто не может возникнуть.

Однако исключение может составить имущественное страхование по ипотечному займу. Страховой полис в данном случае будет действовать один год. Заемщик может расторгнуть соглашение со страховой компанией при условии полного досрочного погашения займа, в то время как срок действия полиса еще не вышел. При этом деньги, полученные страховым агентством, будут пересчитаны и часть от них вернется к заемщику.

Как можно оставить заявку на возврат денег за страховой полис:

- Принести готовое заявление и необходимую документацию в офис кредитной организации или страховой компании.

- Оставить online-заявку на официальном веб-сайте кредитной организации или страховщика.

Деньги за страховку вернет страховая компания, основываясь на заявлении заемщика и доказательствах о закрытии долга по ипотеке. Если же страховщик отказался добровольно вернуть денежные средства, то клиент может подать на страховщика в суд.

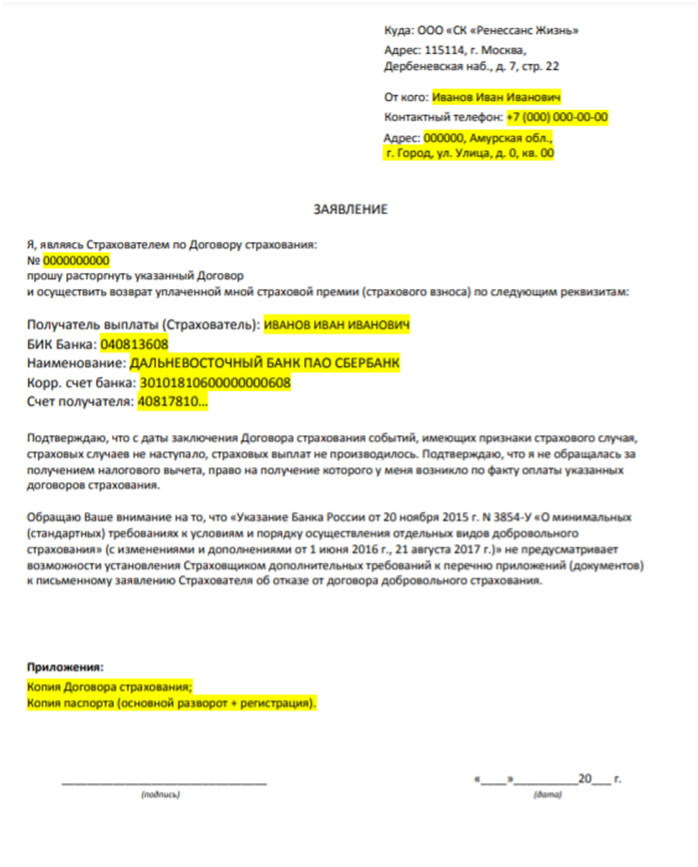

Предлагаем ознакомиться с подробной инструкцией по отказу от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20. Проанализируем ключевые аспекты, которые необходимы для корректного выполнения процедуры.

Сфера кредитования постоянно претерпевает изменения. Вводятся новые правила, изменяются текущие аспекты. Банки регулярно представляют заемщикам более выгодные программы. Все это может усложнять некоторые моменты при оформлении кредита и дальнейших действиях. В частности, с 1 сентября вступили в силу изменения, которые касаются возврата денег за услуги страхования по кредитованию.

В данном материале мы предлагаем ознакомиться с процессом отказа от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20. Мы рассмотрим ключевые аспекты, которые необходимо учитывать в обязательном порядке. Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Нюансы отказа от страховки по кредиту МТС Банка

На нашем сайте уже подробно рассмотрены аспекты отказа от программ страхования САО «ВСК» по кредиту МТС Банка. В статье вы сможете ознакомиться с основной информацией, а также скачать шаблон заявления. Такая инструкция и видеоролик помогают самостоятельно вернуть средства за полис страхования. Мы решили добавить актуальные сведения по данному вопросу, ведь 1 сентября 2020 года вступили в силу некоторые изменения по страхованию кредитов. На нашем сайте вы также можете подробно ознакомиться с материалом.

Рассматривать процесс отказа мы будем на конкретном примере. Человек в сентябре этого года оформил кредит в МТС Банке. Он желает выполнить отказ. В данном случае начинать процедуру необходимо с тщательного и внимательного изучения всей документации.

Нас интересует пункт 4 кредитного договора, в котором представлена информация по процентной ставке:

Сразу в соглашении указана информация о том, что при отказе от программ страхования и жизни заемщика ставка повышается на 4 пункта. Данный аспект является достаточно спорным, так как по закону ставка может быть повышена, если заемщик не выполняет обязательства по страхованию в течение 30 календарных дней, а не из-за факта отказа от программ страхования.

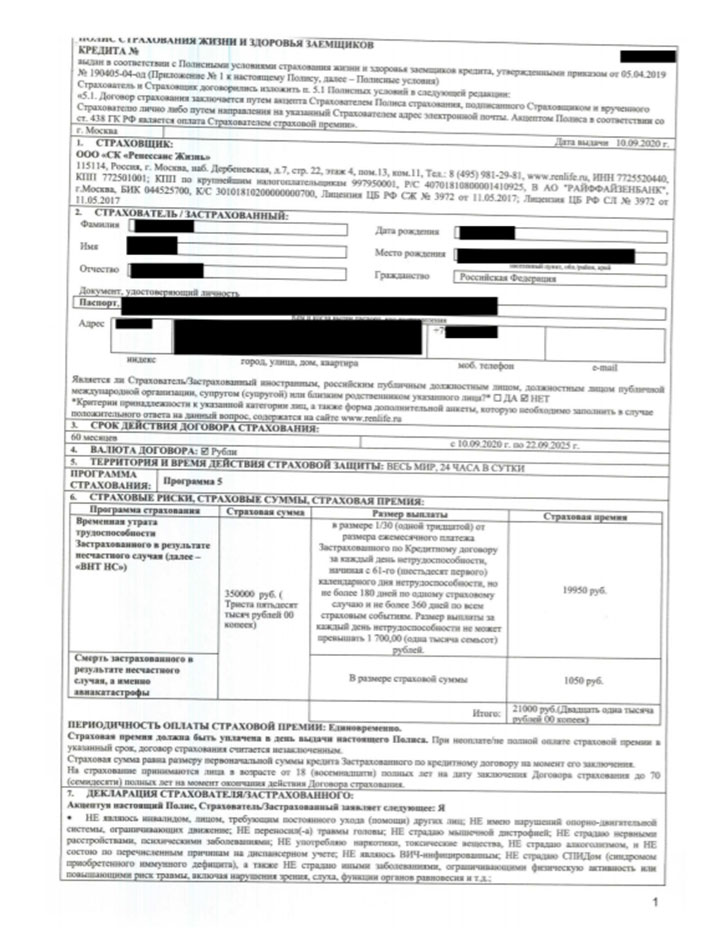

При кредитовании заемщику дополнительно было оформлено два полиса страхования от СК «Ренессанс Жизнь» по программе 4 и 5.

Рассмотрим полис страхования по программе 5, так как данный продукт напрямую относится к кредитованию, формированию процентной ставке.

Стоимость полиса составляет 21 тысячу российских рублей. 1 сентября этого года стало возможным вернуть страховую премию в объеме пропорционально истекшему периоду при полном досрочном погашении кредита. Поэтому если заемщик решил полностью погасить кредит МТС Банка он сможет вернуть часть этих денег.

Важно! Такая возможность действует только для договоров кредитования и соответствующих полисов страхования, которые были оформлены после 1 сентября 2020 года.Как выполнить отказ от страховки Ренессанс Жизнь по кредиту МТС Банка

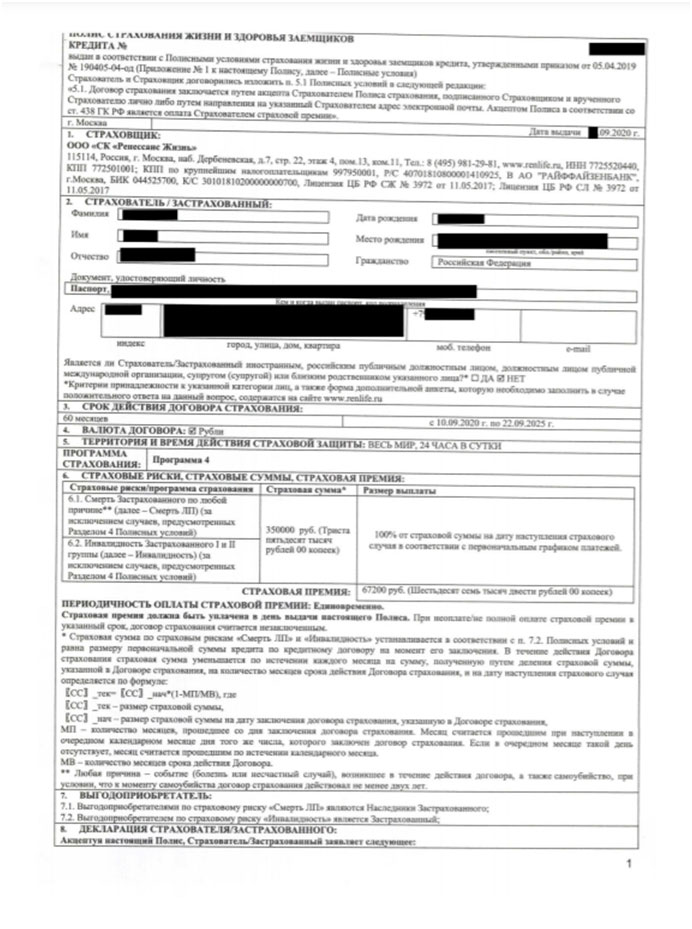

Заемщику было оформлено два полиса страхования. Один по Программе 5, который оказывает влияние на формирование процентной ставки. Второй по Программе 4.

Стоимость данного полиса составляет 67 200 рублей. Учитывая Индивидуальные Условия Кредитования, то на процентную ставку этот полис не оказывает влияние, поэтому можно смело выполнять отказ.

Страховка относится к индивидуальному типу, поэтому действует стандартный период охлаждения 14 календарных дней с момента оформления.

После получения заявления компания в течение 7 рабочих дней принять итоговое решение. Вы можете дополнительно приложить копию об оплате страхового полиса.

Отказ от страховки по кредиту МТС Банк, Ренессанс Жизнь после 01.09.20 – это процедура, которая претерпела ряд изменений в связи с нововведениями в законодательстве. Теперь можно отказаться от страховки даже при досрочном погашении кредита. Постарайтесь внимательно ознакомиться со всей документацией, так как в ней должна содержаться ключевая информация по повышению процентной ставки. В целом процесс отказа имеет стандартный алгоритм. Но учитывайте, что каждый случай требуется рассматривать в индивидуальном порядке, поэтому может потребоваться консультация специалиста.

Если у вас возникли вопросы по данной теме или процессу отказа от страхования по кредитам МТС Банка, то вы можете смело позвонить по номеру: 8 (977) 444-00-50. Мы имеем большой опыт возврата денег по страховкам различного уровня сложности. Также на нашем сайте вы можете заполнить форму обратной связи. Просто введите свои данные, через некоторое время с вами свяжется наш специалист для уточнения всех аспектов.

Также вы сможете ознакомиться с представленной информацией в видео-формате.

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

- Страхование при получении кредита один из популярных у банков способов снизить риск невозврата полученной суммы.

- Если с заемщиком случается что-то, способное помешать выплате по кредиту, эта обязанность ложится на страховую организацию. При страховом случае, деньги достанутся не застрахованному лицу или его родным, но банку в счет погашения займа.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

- Если процентная ставка легко поддается пониманию и расчету, то страховые выплаты идут отдельной статьей, которую часто не принимают во внимание до момента оформления кредитного договора.

- Если проценты пересчитываются при досрочном погашении, то страховой взнос может не подлежать возврату.

- Если проценты чаще всего распределяются между выплатами, то страховой взнос обычно идет разовой суммой, которая просто добавляется к основному долгу.

- Чисто психологически многие заемщики гораздо легче признают проценты по кредиту, как цену пользования средствами банка, но страхование считают платой «ни за что».

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

Варианты отказа от страховки по кредиту

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону? Да, безусловно. Может ли банк в кредите из-за несогласия на страховку? Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

От какой страховки нельзя отказаться?

Этот вопрос не так однозначен, как может показаться.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Сторонами коллективного договора страхования становится банк выдающий кредиты и страховая организация. А получатель кредита только присоединяется к условиям уже действующего договора. Здесь законодательство не предусматривает «периода охлаждения», ни в течение первых 5 дней, ни в какой-то другой срок.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

![]()

![]()

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Читайте также: